全文下载链接:http://tecdat.cn/?p=22511

标准的ARIMA(移动平均自回归模型)模型允许只根据预测变量的过去值进行预测。

该模型假定一个变量的未来的值线性地取决于其过去的值,以及过去(随机)影响的值。ARIMAX模型是ARIMA模型的一个扩展版本。它还包括其他独立(预测)变量。该模型也被称为向量ARIMA或动态回归模型。

ARIMAX模型类似于多变量回归模型,但允许利用回归残差中可能存在的自相关来提高预测的准确性。

本文提供了一个进行ARIMAX模型预测的练习。还检查了回归系数的统计学意义。

这些练习使用了冰淇淋消费数据。该数据集包含以下变量。

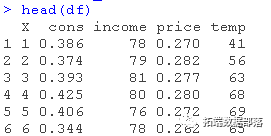

- 冰淇淋消费(人均)

- 每周的平均家庭收入

- 冰淇淋的价格

- 平均温度。

观测数据的数量为30个。它们对应的是1951年3月18日至1953年7月11日这一时间段内的四周时间。

练习1

加载数据集,并绘制变量cons(冰淇淋消费)、temp(温度)和收入。

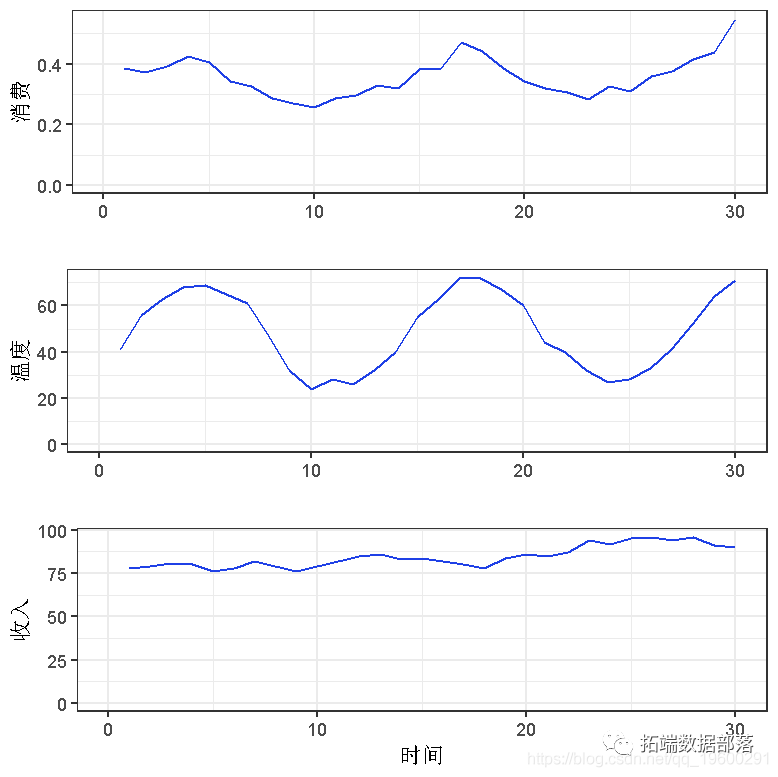

ggplot(df, aes(x = X, y = income)) +

ylab("收入") +

xlab("时间") +

grid.arrange(p1, p2, p3, ncol=1, nrow=3)

练习 2

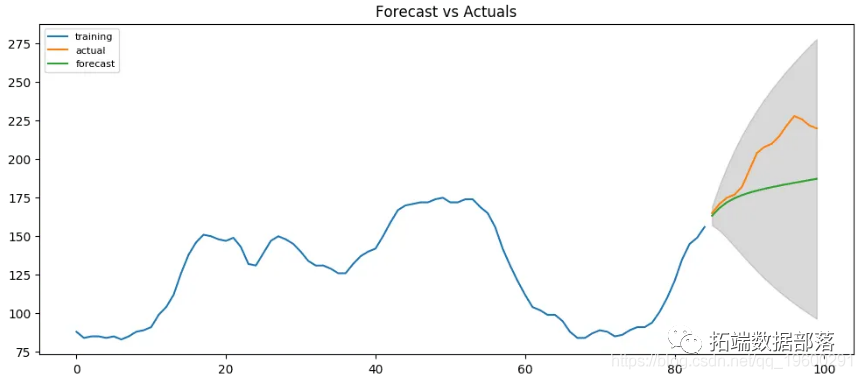

对冰淇淋消费数据估计ARIMA模型。然后将该模型作为输入传给预测函数,得到未来6个时期的预测数据。

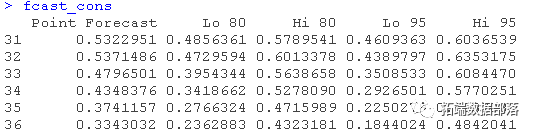

auto.arima(cons)

fcast_cons <- forecast(fit_cons, h = 6)

练习3

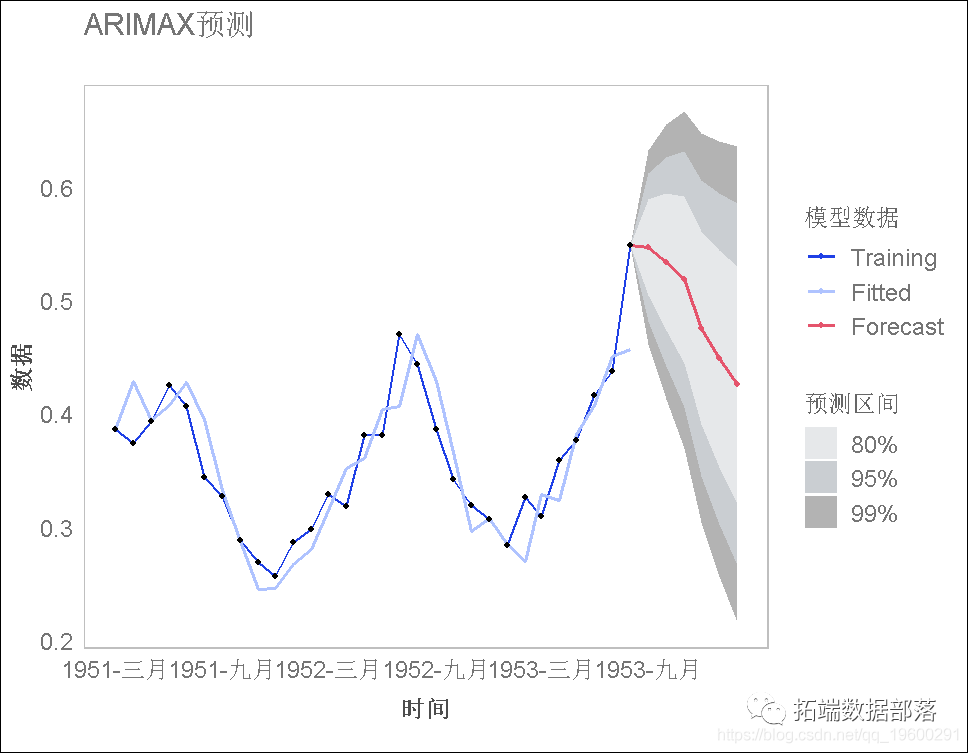

绘制得到的预测图。

点击标题查阅往期内容

Python中的ARIMA模型、SARIMA模型和SARIMAX模型对时间序列预测

左右滑动查看更多

01

02

03

04

练习4

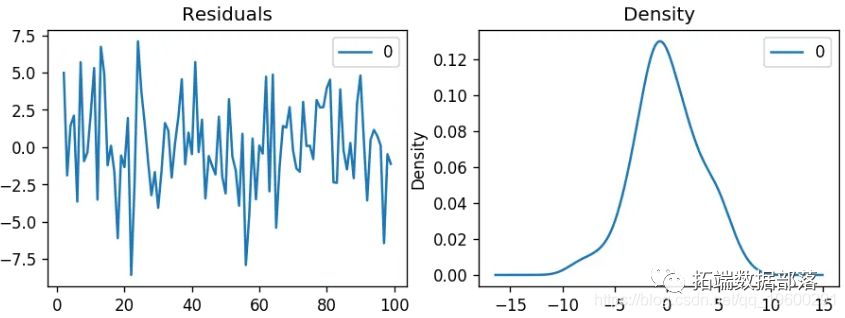

找出拟合的ARIMA模型的平均绝对误差(MASE)。

accuracy

练习5

为消费数据估计一个扩展的ARIMA模型,将温度变量作为一个额外的回归因子(使用auto.arima函数)。然后对未来6个时期进行预测(注意这个预测需要对期望温度进行假设;假设未来6个时期的温度将由以下向量表示:

fcast_temp <- c(70.5, 66, 60.5, 45.5, 36, 28)) 绘制获得的预测图。

练习6

输出获得的预测摘要。找出温度变量的系数,它的标准误差,以及预测的MASE。将MASE与初始预测的MASE进行比较。

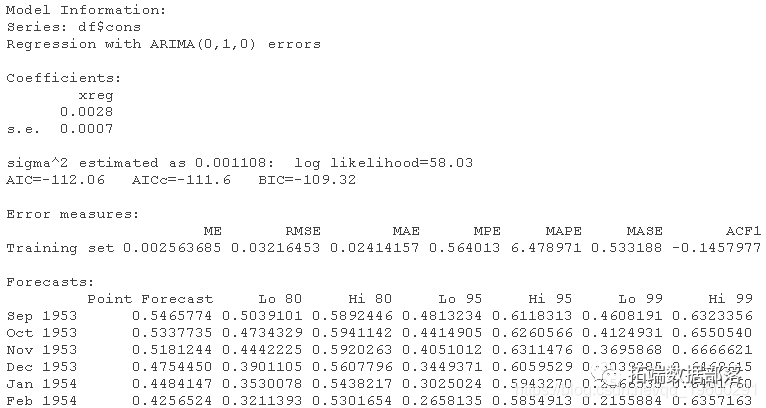

summary(fca)

温度变量的系数是0.0028

该系数的标准误差为0.0007

平均绝对比例误差为0.7354048,小于初始模型的误差(0.8200619)。

练习7

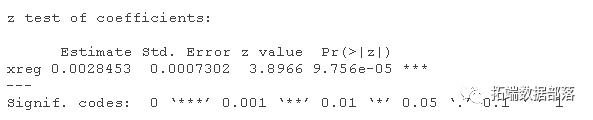

检查温度变量系数的统计意义。该系数在5%的水平上是否有统计学意义?

test(fit)

练习8

估计ARIMA模型的函数可以输入更多的附加回归因子,但只能以矩阵的形式输入。创建一个有以下几列的矩阵。

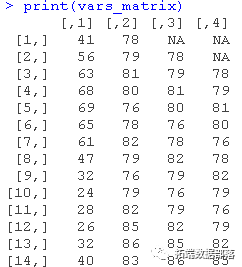

温度变量的值。

收入变量的值。

滞后一期的收入变量的值。

滞后两期的收入变量的值。

输出该矩阵。

注意:最后三列可以通过在收入变量值的向量中添加两个NA来创建,并将得到的向量作为嵌入函数的输入(维度参数等于要创建的列数)。

vars <- cbind(temp, income)

print(vars)

练习9

使用获得的矩阵来拟合三个扩展的ARIMA模型,使用以下变量作为额外的回归因子。

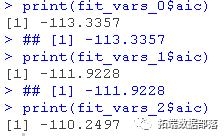

温度、收入。

温度、收入的滞后期为0、1。

温度,滞后期为0、1、2的收入。

检查每个模型的摘要,并找到信息准则(AIC)值最低的模型。

注意AIC不能用于比较具有不同阶数的ARIMA模型,因为观察值的数量不同。例如,非差分模型ARIMA(p,0,q)的AIC值不能与差分模型ARIMA(p,1,q)的相应值进行比较。

auto.arima(cons, xreg = var)

print(fit0$aic)

可以使用AIC,因为各模型的参数阶数相同(0)。

AIC值最低的模型是第一个模型。

它的AIC等于-113.3。

练习10

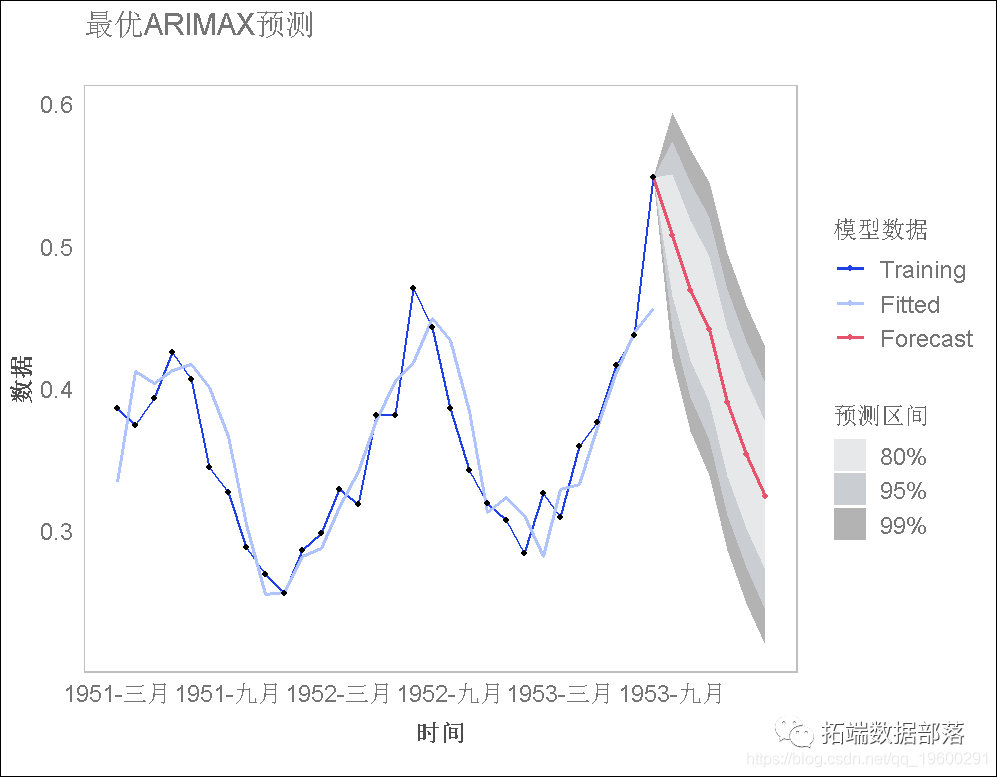

使用上一练习中发现的模型对未来6个时期进行预测,并绘制预测图。预测需要一个未来6个时期的期望温度和收入的矩阵;使用temp变量和以下期望收入值创建矩阵:91, 91, 93, 96, 96, 96。

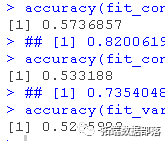

找出该模型的平均绝对比例误差,并与本练习集中前两个模型的误差进行比较。

带有两个外部回归因子的模型具有最低的 平均绝对比例误差(0.528)

本文摘选 《R语言****ARIMA模型,ARIMAX模型预测冰淇淋消费时间序列数据 》 ,点击“阅读原文”获取全文完整资料。

点击标题查阅往期内容

时间序列分析:ARIMA GARCH模型分析股票价格数据

多元时间序列滚动预测:ARIMA、回归、ARIMAX模型分析

【视频】时间序列分析:ARIMA-ARCH / GARCH模型分析股票价格

时间序列GARCH模型分析股市波动率

PYTHON用GARCH、离散随机波动率模型DSV模拟估计股票收益时间序列与蒙特卡洛可视化

极值理论 EVT、POT超阈值、GARCH 模型分析股票指数VaR、条件CVaR:多元化投资组合预测风险测度分析

Garch波动率预测的区制转移交易策略

金融时间序列模型ARIMA 和GARCH 在股票市场预测应用

时间序列分析模型:ARIMA-ARCH / GARCH模型分析股票价格

R语言风险价值:ARIMA,GARCH,Delta-normal法滚动估计VaR(Value at Risk)和回测分析股票数据

R语言GARCH建模常用软件包比较、拟合标准普尔SP 500指数波动率时间序列和预测可视化

Python金融时间序列模型ARIMA 和GARCH 在股票市场预测应用

MATLAB用GARCH模型对股票市场收益率时间序列波动的拟合与预测R语言GARCH-DCC模型和DCC(MVT)建模估计

Python 用ARIMA、GARCH模型预测分析股票市场收益率时间序列

R语言中的时间序列分析模型:ARIMA-ARCH / GARCH模型分析股票价格

R语言ARIMA-GARCH波动率模型预测股票市场苹果公司日收益率时间序列

Python使用GARCH,EGARCH,GJR-GARCH模型和蒙特卡洛模拟进行股价预测

R语言时间序列GARCH模型分析股市波动率

R语言ARMA-EGARCH模型、集成预测算法对SPX实际波动率进行预测

matlab实现MCMC的马尔可夫转换ARMA – GARCH模型估计

Python使用GARCH,EGARCH,GJR-GARCH模型和蒙特卡洛模拟进行股价预测

使用R语言对S&P500股票指数进行ARIMA + GARCH交易策略

R语言用多元ARMA,GARCH ,EWMA, ETS,随机波动率SV模型对金融时间序列数据建模

R语言股票市场指数:ARMA-GARCH模型和对数收益率数据探索性分析

R语言多元Copula GARCH 模型时间序列预测

R语言使用多元AR-GARCH模型衡量市场风险

R语言中的时间序列分析模型:ARIMA-ARCH / GARCH模型分析股票价格

R语言用Garch模型和回归模型对股票价格分析

GARCH(1,1),MA以及历史模拟法的VaR比较

matlab估计arma garch 条件均值和方差模型R语言POT超阈值模型和极值理论EVT分析

原文地址:http://www.cnblogs.com/tecdat/p/16904231.html